转自:泽平宏观

9月19日凌晨,美联储宣布降息50bp,时隔四年首次降息。

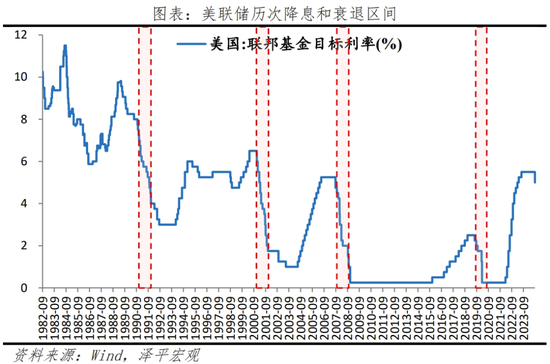

1 美联储四年来首次降息,支持就业与软着陆

时隔四年,终于转向。本轮加息始于2022年3月,疫情后美国实施大规模经济刺激,叠加全球供应链受阻,CPI增速最高至9.1%,创石油危机以来新高,美联储迅速启动加息周期。截至2023年7月,美联储累计加息11次,联邦利率从0.25%升至5.5%,幅度达525个基点,此后维持近14个月高利率水平。直到美国内部通胀去化取得一定进展,就业出现压力。8月杰克逊霍尔会议暗示政策拐点,9月靴子正式落地。

美联储议息会议宣布对经济预期进行相应调整,随后美联储主席鲍威尔发表讲话。

具体关注四大要点:

一是美联储关注重点从遏制通胀转向支持就业。降息的考量因素在于通胀与就业风险“达到平衡”,即保证失业率没有大幅上升,致力于通胀持续回落。美联储认为就业和通胀目标的风险大致平衡(roughly in balance)。表述上,将7月“就业有所放缓”变为“就业已经放缓”,“委员会坚定致力于支持就业最大化,并将通货膨胀率恢复到2%的目标”。

二是50bp力度不小,或为预防式降息。本次联邦基金利率区间下调50 bp至4.75%-5%,会后,鲍威尔在发言中强调,如果在7月FOMC会议结束后看到非农报告,会采取降息。此次降息50bp,既反映美联储对劳动力市场的担忧,也包含对7月未采取降息的补偿。但美联储官员意见出现分化,11名官员同意降息50bp,鲍曼支持降息25bp,是自2005年以来官员首次投反对票。

三是今年仍有50个基点的降息空间,但后续降息路径分歧较大。点阵图显示,2024年仍有50bp降息指引,对应联邦基金利率中值4.4%;2025年仍有100bp的降息空间。后续降息路径会根据数据、不断变化的前景和风险平衡来决定,并不会急于完成降息;节奏也会动态调整。

四是美联储对经济预期乐观,下调GDP、通胀预测,上调失业率预测。9月经济预测摘要(SEP)中,2024年GDP预测值2.0%,前值2.1%;核心PCE预测值2.6%,前值2.8%;失业率预测值4.4%,前值4.0%。此外,2025、2026年GDP预测值维持2.0%增速不变,意味着美联储对经济预期接近软着陆、不着陆情形。

2 美国经济展望:大幅降息并不意味经济衰退

美国经济和就业出现高位放缓迹象,但经济基本面仍有一定韧性,不宜轻言美国“落入衰退”。通胀去化、住房高位;劳动力市场降温、失业率稳定;零售维持较高水平、家庭储蓄下滑,补库力度弱;制造业PMI收缩;大选白热化等。

一是,劳动力市场出现疲软迹象。8月21日,美国劳工部对2024年3月前12个月的非农数据进行基准修正,下修81.5万个。8月新增非农就业14.2万人,低于预期16.0万人;7月下修2.5万人至8.9万人。

其中,服务好于商品生产,制造业是主要的拖累;服务生产新增就业10.8万人,商品生产增1.0万人,制造业拖累2.4万人。服务生产中,教育和保健服务新增就业4.7万人,休闲和酒店业4.6万人。商品生产中,建筑业新增就业3.4万人,耐用品下滑2.5万人。

失业率处于较低水平。8月失业率录得4.2%,前值4.3%。美国U2-U5失业率回落0.1个百分点,U6失业率7.9%,环比上行0.1个百分点。劳动参与率62.7%,与上月持平。

二是,能源价格回落带动通胀整体降温,住房通胀持续反弹。8月美国CPI同比2.5%,前值2.9%;CPI环比0.1%,前值为0.1%;核心CPI同比3.2%,前值3.2%,核心CPI环比0.3%。7月核心PCE同比2.6%,依然高于2%的通胀目标。

食品、住宅、医疗保健是主要贡献项目。住宅占CPI权重较高(45%),拖累去通胀进程。8月住宅同比4.4%,环比0.3%。6月个人消费支出中,住房服务同比5.3%,环比0.4%;住房租金同比5.1%,环比0.5%。

三是,零售小幅增长,消费仍在高位。8月零售销售总额环比0.1%,前值1.1%;核心零售销售0.2%,前值0.4%。机动车辆、无店铺零售、食品饮料是主要贡献项目,分别占零售总额的18.8%、11.8%和17.3%。具体来看,汽车销售额同比增长1.1%,环比增-0.1%;无店铺零售同比增7.8%,环比1.4%;食品饮料同比增1.6%,环比-0.7%。

四是,制造业景气连续两个月收缩,产出指数创新低。地产链相对疲软,相关投资掣肘经济;补库周期为弱补库。8月美国制造业PMI为48.0%,前值49.6%;ISM制造业PMI连续五个月位于收缩区间。当前美国家庭储蓄率出现下滑,高水平的消费支出可能在长期内难以持续;长期高利率下,需求不足、新屋开工率下滑,拖累住宅投资和建筑投资。

五是,美国大选白热化。9月总统辩论后哈里斯民调优势扩大,高于特朗普1.6%。已确定阵营中,哈里斯约获得226张选举人票,特朗普约获得219张选举人票,距离获胜分别需要44张和51张选举人票。未来两个月,特朗普仍有机会反超。美国大选实行“选举人团制度”,普选票数最多者未必当选。从目前各州的民调支持率来看,摇摆州的选情比以往更焦灼。

3 影响:利好黄金,我国政策空间打开

短期资产波动加剧。杰克逊霍尔会议以来,市场定价“降息交易”,美元和美债利率下行,美股上涨。议息会议发布后,降息交易持续;但鲍威尔讲话期间,市场衰退情绪加剧,走势全部反转。截至收盘,美债利率上行6bp,标普500、纳斯达克、道琼斯指数下跌,跌幅均为0.3%。

美元指数走低,非美货币升值。美元指数跌0.1%,人民币、欧元、英镑等小幅升值,美元兑人民币跌0.4%,欧元兑美元和英镑兑美元分别涨0.2%和0.3%。

全球“降息交易”持续、宽松预期升温,利好资本流动,支撑亚太地区股市。日经225、韩国综合指数、富时新加坡海峡指数、MSCI越南等分别涨2.1%、0.1%、1.0%和0.3%。

美联储降息落地催化黄金价格。回顾1984年以来美联储的6轮降息周期过程,无论是预防式降息和纾困式降息,黄金多数上涨,出于黄金的避险需求。9月19日下午2点,伦敦金现和COMEX黄金涨幅分别为17.8%和2.8%。

全球央行开启降息潮。2024年3月以来,瑞典、瑞士、墨西哥、加拿大、英国、欧元区等经济体相继宣布降息;美联储降息后,采取固定汇率制的经济体也跟进下调利率。

利好中国经济、提振股市。中美利差收窄、汇率的掣肘减弱,国内货币政策空间有望逐步打开,传递积极信号。美联储降息、美元走弱,人民币升值。

过去这几年,美联储的货币政策操作水平值得学习。2020年该刺激经济的时候,一步到位。2023年以来持续加息,但仍实现了美国经济和就业的繁荣。当就业出现放缓苗头时,立即宣布“政策调整的时机已经到来,将尽一切努力支持强劲的劳动”。所有的宏观政策不是为了什么遥不可及的远大宏伟目标服务,而是为当下老百姓的就业、吃饭服务,仅此而已。

当前我国的短期经济运行状态不容乐观,经济持续下行甚至超调。应该推出一揽子刺激经济、提振市场信心的措施,规模在10万亿以上,包括地方化债、新基建、消费补贴、生育补贴、住房银行等,采取特别国债、超长期国债、央行再贷款等工具,规模要大,资金成本要低,民众获得感要强。

我国经济潜力大,面临的经济困难虽然严峻、但是暂时的,办法总比困难多,只要采取长短结合的大力度措施,就可以重启经济复苏进程、提振各方信心。良好的经济增长和就业状况,是应对美国战略遏制的根本,是实现人民美好生活的保障,是迈向高质量发展的基石。我们深信中国经济发展的长期前景是无限光明的!

责任编辑:丁文武